本文

定額減税しきれないと見込まれる方への給付金(不足額給付)について

不足額給付について

令和6年度に実施した調整給付は、令和5年の所得情報に基づき(令和6年分所得税額を推計して)、給付額が算定されました。不足額給付は、令和6年分所得税および定額減税の実績額などが確定したことで、令和6年度に実施した調整給付の額に不足が生じたかたなどに対し、令和7年度に追加で給付するものです。

対象と見込まれる方には通知書等を8月下旬から順次郵送しております。必要書類等添付のうえ同封する返信用封筒にて令和7年10月31日(金曜日)当日消印有効までにご提出をお願いします。

なお、下記の対象者1に該当する方は確認書の受領後、概ね14日以内に指定された口座へ入金いたします。また、対象者2に該当する方で10月6日以降に申請書を受領した方については令和7年11月20日(木)に指定された口座へ入金いたします。

対象となるかた(個人単位で給付)

対象者1

令和7年1月1日現在、井川町に住所を有するかたで、次のいずれかに該当し、当初調整給付額(令和6年度給付)と本来給付すべき所要額との間に差額が生じたかた。

ただし、納税義務者本人の合計所得金額が、1,805万円(給与収入のみの場合、給与収入2,000万円)を超えるかたは対象外です。

- 令和5年所得などを基にした推計所得税額と令和6年分所得税額に差額が生じたかた

- 令和6年度個人住民税に税額修正があったかた

|

支給対象となりうる例 |

不足額給付算定時の状況 |

|---|---|

|

令和6年中に退職・休職・転職をした |

令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合 |

|

子どもの出生など、扶養親族が令和6年中に増加した |

「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった場合 |

|

令和6年度個人住民税の修正申告をした |

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割が減少した場合 |

|

令和6年度新入社員 |

就職などにより令和6年分所得税が発生したかた(令和5年所得がないため未申告だったケース) |

対象者2

令和7年1月1日現在、井川町に住所を有するかたで、次の要件をすべて満たすかた。

- 所得税および個人住民税所得割ともに定額減税前税額がゼロ

- 制度上、扶養親族対象外

- 低所得世帯向け給付(令和5年度住民税非課税世帯給付、令和6年度住民税非課税世帯給付など)対象世帯の世帯主・世帯員に該当していない

|

支給対象となりうる例 |

|---|

|

青色事業専従者、事業専従者(白色) |

|

合計所得金額48万円超のかた |

給付金額

対象者1

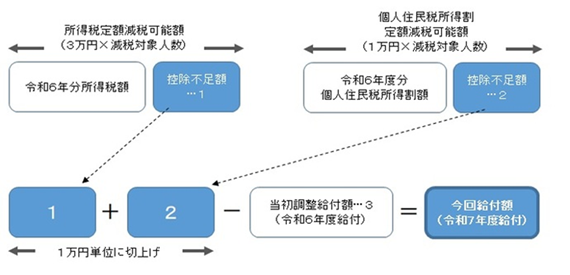

次の1+2を1万円単位で切り上げ、3を差し引いた額

- 所得税の定額減税可能額(3万円×減税対象人数)−令和6年分所得税額

- 個人住民税所得割の定額減税可能額(1万円×減税対象人数)−令和6年度分個人住民税所得割額

- 当初調整給付額(令和6年度給付額)

注:1および2の計算結果がマイナスの場合は0とする

対象者2

原則4万円(定額)

注:令和6年1月1日時点で国外居住者であった場合は3万円

注:令和6年度個人住民税では扶養親族として扶養主が住民税分1万円の定額減税を受け、令和6年分所得で上記の要件を満たすかたは所得税分3万円のみ対象など、個々の状況により対象や支給金額が異なる場合があります。

このページに関するお問い合わせ

井川町 税務会計課 調整給付担当

電話:018-874-4414 ファクス:018-874-2600